Ron van Haeff

Director Interim Services

In navolging op mijn eerdere artikel over de wet DBA en VBAR, wil ik hier even ingaan op de handhaving door de belastingdienst.

Door de marktreactie bij de invoering van de Wet DBA in 2016, werd in oktober 2016 besloten om een handhavingsmoratorium in te stellen. Dit betekende dat er geen boetes of naheffingen werden opgelegd aan opdrachtgevers en zzp’ers voor schijnzelfstandigheid, tenzij er sprake was van kwaadwillendheid. Vanaf 1 januari 2025 komt hier echter verandering in en zal de Belastingdienst streng gaan controleren en handhaven.

Maar waarop gaat men dan controleren? Hieronder een aantal criteria voor zelfstandigheid volgens de Wet DBA:

Hoe meer van de bovenstaande voorwaarden je vervult, hoe groter de kans is dat de Belastingdienst je als zelfstandige ziet. Dit is echter geen garantie, want het uiteindelijke oordeel ligt bij de Belastingdienst.

Het is verder raadzaam voor zowel de interimmer als de opdrachtgever om te werken met de modelovereenkomst van de Belastingdienst. Dit biedt meer duidelijkheid en houvast, maar is geen garantie om als echte zelfstandige te worden gezien.

Verdiep je in de Wet DBA en bereid je goed voor. Onlangs werd in een webinar van KNAB besproken dat slechts de helft van de interim-professionals zich in de Wet DBA heeft verdiept. Kijk naar de criteria van de Belastingdienst en beoordeel je eigen situatie. Als de uitkomst meer neigt naar schijnzelfstandigheid, onderzoek dan wat je zou moeten aanpassen. Werk met meerdere opdrachtgevers; dit is een criterium dat je zelf kunt beïnvloeden en dat bijdraagt aan een positieve beoordeling als zelfstandige.

In de huidige situatie controleert de Belastingdienst niet actief op de Wet DBA. Wanneer er bij een controle toch blijkt dat er sprake is van schijnzelfstandigheid zonder kwaadwillendheid, krijgen de opdrachtgever en de kandidaat drie maanden de tijd om hun zaken te regelen. Dit kan betekenen dat ze afscheid nemen van elkaar, de schijnzelfstandige in vaste dienst nemen of de werkzaamheden en bevoegdheden aanpassen. Er worden dan geen boetes of naheffingen opgelegd.

Na 1 januari 2025 heeft de Belastingdienst aangekondigd wél actief en streng te gaan handhaven. Dan zijn naheffingen wel aan de orde.

Wat betekent dit dan?

Bij een beoordeling van schijnzelfstandigheid kan de opdrachtgever alsnog worden aangeslagen voor de loonbelasting, die hij kan verhalen op de kandidaat. De kandidaat kan deze aanslag weer verrekenen met de al betaalde belasting, waardoor hij niet ernstig benadeeld wordt.

Daarnaast kan er een naheffing op sociale premies volgen die de opdrachtgever niet op de kandidaat kan verhalen, ook niet als dit expliciet in de overeenkomst staat. Dit kan een extra kostenpost van 20-25% betekenen voor de opdrachtgever, bovenop het al betaalde tarief. Ook eventuele secundaire arbeidsvoorwaarden, zoals een pensioenregeling, moeten dan met terugwerkende kracht worden geregeld en betaald. Al met al is dit een onwenselijke situatie die op alle mogelijke manieren voorkomen zou moeten worden.

Alternatieven kunnen zijn: werk met duidelijke contracten en toets samen of je te maken hebt met een schijnzelfstandige, neem mensen in vaste dienst (eventueel met een beperkte looptijd), huur kandidaten in via een detacheringsbureau (vaak iets duurder), of via een uitzendbureau wanneer dat mogelijk is.

Het onderstaande stroomschema kan helpen bij de bepaling of je een echte zelfstandige bent of een schijnzelfstandige. Uitleg hierover vind je via de volgende link.

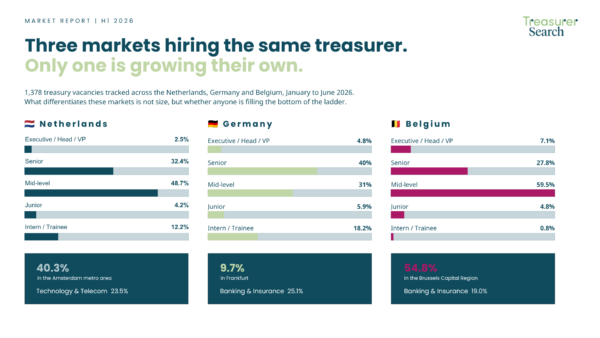

1,378 treasury vacancies across three markets. Germany hires at every level, the Netherlands buys technical depth, and Belgium buys experience.

Thank you for joining us for an engaging, interactive session on Cross-Border Treasury Recruitment

Five treasury issues we see in PE-owned businesses: no Day 1 setup, CFO overload, delayed cash pooling, reactive FX management, and weak exit readiness.