Ron van Haeff

Director Interim Services

De aankomende Wet Verduidelijking Beoordeling Arbeidsrelaties en Rechtsvermoeden (VBAR) , die de Wet DBA naar alle waarschijnlijkheid zal vervangen¹, brengt belangrijke veranderingen voor interim-managers. Een cruciale wijziging is dat interim-managers die een werknemer vervangen, niet zomaar meer als zelfstandige zullen worden aangemerkt². Dit onderwerp speelt momenteel binnen de gehele ZZP branche, en dus ook onder Interim-managers die binnen treasury actief zijn.

De Wet VBAR is trouwens nog niet ingevoerd. Het wetsvoorstel is naar de Raad van State gestuurd voor advies, maar de invoering is uitgesteld. Minister Van Gennip heeft aangegeven dat publicatie van de VBAR in het eerste kwartaal van 2025 niet langer realistisch is. De verwachte inwerkingtreding zal niet eerder zijn dan 1 januari 2026, en er komt een overgangsperiode met een redelijke duur.

Er is veel kritiek op deze wet.

De nieuwe versie is nog steeds niet duidelijk genoeg, vinden werkgevers, zelfstandigen en zzp-bemiddelaars. Door deze uitwerking ontstaat grote onzekerheid bij zowel opdrachtgevers als bij veel zelfstandigen, die juist behoefte hebben aan duidelijke criteria.

In mei 2016 werd de wet DBA ingevoerd, door het sterk groeiende aantal ZZP’ers. Daarvoor bestond de VAR, een verklaring voor een zelfstandige, die aangaf niet in vaste dienst te zijn. Die was duidelijk voor zowel de zelfstandige, de inhuurder alsmede de belastingdienst.

Echter groeide het aantal zzp’ers zo sterk, dat men in 2016 met de wet deregulering beoordeling arbeidsrelaties kwam. In de 8 jaar die volgde na de invoering hiervan, werd strenge handhaving uitgesteld wegens de onduidelijkheid over het verschil tussen een zzp’er en een werknemer.

De nieuwe wet zou een oplossing moeten zijn voor oa mensen die “gedwongen” zelfstandig zijn. Denk bijvoorbeeld aan postbezorgers, fietskoeriers, koks en mensen in de bediening.

Door de invoering van een ondergrens in het bruto uurloon van 33 euro, zouden mensen eenvoudiger rechten als werknemer te kunnen opeisen. De FNV is hier al langer mee bezig, bijvoorbeeld bij bezorgbedrijven. De bond kreeg bij de rechter gelijk dat Deliveroo-bezorgers geen echte freelancers zijn.

Om te voorkomen dat een zelfstandige als werknemer wordt beschouwd, kan hij ervoor zorgen dat hij voor meerdere opdrachtgevers werkt en zou hij gebruik kunnen maken van door de Belastingdienst goedgekeurde modelovereenkomsten³. Daarnaast is het belangrijk dat hij zich houden aan de richtlijnen van de Wet DBA, zoals het niet aannemen van kerstpakketten of deelnemen aan personeelsbijeenkomsten.

Opdrachtgevers kunnen zich beschermen tegen naheffingen door de Belastingdienst door gebruik te maken van goedgekeurde modelovereenkomsten en extra aandacht te besteden aan de opdrachtomschrijving. Het is ook belangrijk dat ze duidelijke instructies geven over het gewenste resultaat, zonder directe aansturing van de interim-manager⁴.

Voor hulp bij de nieuwe regels kunnen interim-managers en hun opdrachtgevers terecht bij brancheorganisaties zoals de RIM (Register Interim Managers), en juridische adviseurs gespecialiseerd in arbeidsrecht en zzp-wetgeving.

Als niet anders is bepaald, loopt de opdrachtgever de grootste risico’s. Als bijvoorbeeld schijnzelfstandigheid wordt bewezen, kan de zelfstandige een vast dienstverband claimen met alle gevolgen van dien..

Voor de belastingdienst⁵ hoeft men zich nog niet direct reden tot ongerustheid. Bij een bedrijfsinterview of boekhoudkundig onderzoek zullen zij nagaan of er sprake is van schijnzelfstandigheid. En alleen bij opzet zullen ze correctieverplichtingen, naheffingsaanslagen loonheffingen en eventueel een boete opleggen. Is er geen sprake van opzet, dan geeft de belastingdienst eerst aanwijzingen die binnen 3 maanden moeten worden opgevolgd.

Vervolgens is aangekondigd dat de belastingdienst per 1 januari “gewoon” gaat handhaven. Helaas wordt in het nieuwe Handhavingsplan Arbeidsverhoudingen Tranche 2024 niet vermeld welke criteria de Belastingdienst gaat hanteren bij de handhaving.

Al met al zijn er nog erg veel onduidelijkheden bij zowel de wetgever als de belastingdienst wanneer het gaat om de invoering en handhaving van deze nieuwe wet. Zaak is het voor opdrachtgever en zzp’er om zoveel mogelijk op de hoogte te blijven met nieuwe ontwikkelingen en zich daarop al zoveel mogelijk op voor te bereiden.

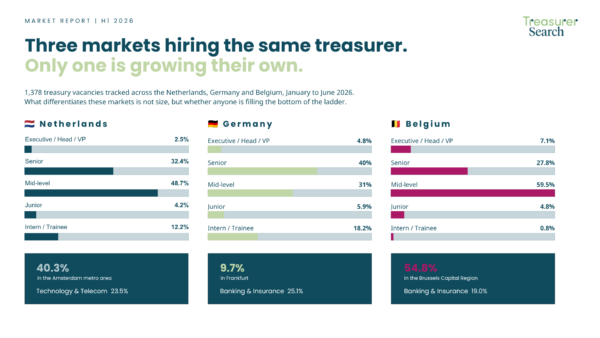

1,378 treasury vacancies across three markets. Germany hires at every level, the Netherlands buys technical depth, and Belgium buys experience.

Thank you for joining us for an engaging, interactive session on Cross-Border Treasury Recruitment

Five treasury issues we see in PE-owned businesses: no Day 1 setup, CFO overload, delayed cash pooling, reactive FX management, and weak exit readiness.